文/新浪港股专栏作家 古中人 微信公众号(xlgg-sina)

中国天然气行业众所周知受惠于国策,但港股场内天然气公司众多,如何挑选是一大学问。大型国有企业固然是基金爱股,胜在前景稳定,派息率良好。然而,论爆发力,相信中小型然气型更为可观及具炒作空间。

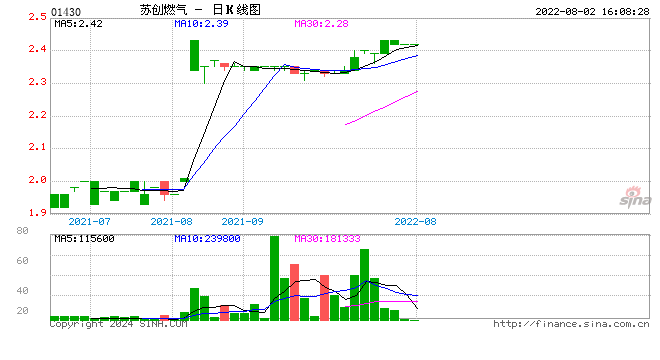

综观场内,小型燃气股有中裕然气(3633)、北京燃气蓝天(6828)等。若论近期走势,苏创燃气(1430)稳步走强,成交持续上升,可加倍留意。据港交所的股权披露网页显示,上海大众公用(1635)上周三于场内增持了苏创燃气股份约800万股,平均价格为每股2.2港元,持股量从18.87%增至19.75%。这次上海大众公用的增持,说明了两个事情,一是苏创燃气的潜在投资价值远不止于2.2元,而且更不少于2.55元,因为上海大众公用去年的入股价为2.55元,现价仍有轻微折让。二是双方未来的合作机会加强。

上海一小时经济圈带动太仓发展

太仓是江苏省内其中一个最主要的县级工业城市,且市内有贯通南北的太仓港,在内河运输和贸易出口上具有重大的战略作用。再者,太仓市与上海市毗邻,从虹桥新区到达太仓,最快不到半小时。据了解, 2021年前太仓市更会成为沿江铁路网络的其中一个点,拥有两个高铁站。这意味着太仓市未来可成为上海一小时经济圈内重要的卫星城市,与南京、昆山、常熟等地方形成上海市外围的特色经济纽带。

在此背景下,太仓市‘十三五’城镇住房发展与住房保障规划已于去年明确指出,未来5年间新增的商品房面积将为798万平方米,共约76万套。按2015年的当地常住人口仅70.95万计,意味着太仓市政府预期未来5年间市内的常住人口增长将翻倍。目前,住宅用户的管道燃气销售收入占苏创燃气总收入约15%左右,其馀均来自于当地的工商业用户。随着新增物业的陆续落成,将有望推动苏创燃气的未来住宅项目天然气销售、相关管道建设及接入业务的显著增长。此实不可不察。

2016年,苏创燃气的业绩一般,赚1.21亿元人民币,下跌13%。但值得留意,业绩下滑是因为宏观经济增长放缓,令市内工商业用户的天然气消费减少。2017年,中国经济以6.7%的GDP增长作为新常态的保底,相比去年的增幅,今年国内经济可以见底回稳,有利各大主要产业发展。市场亦预期华东地区经济将可保持良好增长,尤其受惠内需消费的持续发展,区内工商业可望回暖。对于太仓市来说,出口转内销的发展势头有望提振工商业用户的天然气消费。再者,天然气价格亦已随着国际油价的回升,重现朝气。料苏创燃气业务的自然增长将不成问题。

转型综合能源服务商

除此,公司亦致力拓展太仓市以外的市场,如四川的车用加气站业务。去年,苏创燃气通过控股四川广元的一家燃气公司,把车用加气站业务拓展四川广元这个全国最早开发利用汽车天然气市场的城市。当地的加气站市场发展稳健,且配套良好,加上四川省内天然气供应非常充裕,中石油和中石化更计划今年扩大当地页岩气的勘探开发,因此整个四川的天然气汽车开发利用都有望成为中国的指标。

苏创燃气目前率先进入这个地区铺路,料未来可以进一步收成,尤其是在管道天然气方面。与此同时,公司亦已进入太仓相邻的昆山市场,利用由公司开发的现有天然气管道供气。以上两个市场今年都将有望陆续收成,为苏创燃气的业务续增长提供大量空间。

另外,公司亦已为未来进一步多元化业务进行探索,计划发展成为综合能源服务供应商,为客户提供分布式能源解决方案。在欧美各地,分布式能源系统并不是新鲜事物,是环保能源配置的一种,主要是善用各样现有的能源,包括再生能源和清洁能源,以最小成本最大化能源配置。目前,分布式能源装备在欧美市场十分流行,尤其在北美更是大受市场欢迎。中国的分布式能源市场现只集中于大型的工业园区和工厂,市场十分分散。由于分布式能源以综合各样能源应用来设计,故此需要量身订造,属高端能源服务。

据了解,苏创燃气近年已在积极探索,并组建了中外专家团队从事分布能源系统设计,亦已与销定不少工业园区目标。从管道燃气供应商拓展至综合能源服务商,此将为苏创燃气创造更庞大的商机。

苏创燃气现时拥有三大好处,一是获股东增持,二是业务回复增长可期,三是新的业务发展进入收成期。若再加入今年有望实现综合能源服务业务的显著发展,公司股价不难倍升。2.2元为止蚀价,长线目标上望4.4元。

进入【新浪财经股吧】讨论

责任编辑:马天元 SF180